|

Editado pela

Controladoria Geral de Município de Salvador – SEFAZ Nº 20 – Salvador, 27 de abril de 2005. |

||||||||||||||||||

|

|

||||||||||||||||||

|

Destaques

|

|

Novas Legislações |

|

Biblioteca

|

|

|||||||||||||

|

Prezados gestores da

Administração Direta e Indireta do Município de Salvador, mais uma vez em

caráter extraordinário a Controladoria Geral do Município – CGM reforça a

necessidade do cumprimento da Resolução Nº

790/2003 do Tribunal de Contas dos Municípios – TCM,

orientando que os órgãos e entidades devem enviar e-mail para o TCM com cópia

para CGM, conforme já salientado em Orientação anterior. Reiteramos a necessidade do cumprimento do

disposto no Decreto

Estadual nº 9.265/04, que desde do dia 03 de janeiro de 2005

estabelece que todas as vendas de mercadorias efetuadas para Órgãos da

Administração Direta e Indireta dos Estados e Municípios deverão estar

acompanhadas de nota fiscal eletrônica, conforme orientado anteriormente. |

|

Legislação Municipal |

Lei

de Responsabilidade Fiscal Nova Lei Estadual de Licitações – nº 9.433/2005 Lei Municipal de Licitações – 4.884/92 Lei de Licitação na Modalidade Pregão – Lei Federal 10.520/2002 Lei de Licitação na Modalidade Pregão - Lei Municipal 6.148/2002 Lei Federal da Parceria – Público Privada – PPP – Lei 11.079/2004 |

|

||||||||||||||

|

LEI

Nº 6.723 DE 20 DE ABRIL DE 2005 - Concede anistia de

multas e juros e remissão de créditos tributários da Fazenda Pública Municipal vencidos até 31 de dezembro de 2004 inscritos

ou não em Dívida Ativa, ajuizados ou não, sendo que sua regulamentação será

por ato do Chefe do Poder Executivo. Saiba mais |

|

|||||||||||||||||

|

LEI

COMPLEMENTAR Nº 038 DE 20 DE ABRIL DE 2005 – Altera LC Nº

002/91, ampliando prazo da contratação de prestação de serviços para 02

(dois) anos, prorrogável, uma única vez por igual período. Publicado no DOM de 22 a 25 de

abril de 2005. |

|

|||||||||||||||||

|

DECRETO

Nº 15.611 DE 26 DE ABRIL DE 2005 - Determina novas diretrizes para a otimização e

redução de despesas na PMS,

estabelecendo a redução de 20% em Outras Despesas Correntes, excluindo

recursos constitucionais previstos para educação e saúde. |

|

|||||||||||||||||

|

|

Legislação Estadual |

|

||||||||||||||||

|

INSTRUÇÃO NORMATIVA TCM Nº 02 DE 19 DE

ABRIL DE 2005 - Orienta órgãos e

entidades municipais sobre a contração de bandas, grupos musicais,

profissionais ou empresas do setor artístico. |

|

|||||||||||||||||

|

|

RESOLUÇÕES TCM

Nº 1.060, 1.061 1.062 DE 26 DE ABRIL DE 2005 - Normatiza

o envio de Documentações Mensais da

Receita e da Despesa e da Prestação de Contas Anual, dos

Órgãos e Entidades das Prefeituras Municipais, revogando as Resoluções TCM Nºs

218/92 e 219/92 e 220/92 |

|

||||||||||||||||

|

|

Legislação Federal |

|

||||||||||||||||

|

|

LEI

Nº 11.107 DE 6 DE ABRIL DE 2005 – Dispõe sobre normas

gerais de contratação de consórcios

públicos para União, Estados, Distrito Federal e

Municípios. MEDIDA

PROVISÓRIA Nº 243 DE MARÇO DE 2005 - Revoga os

artigos 4º a 13 da MP Nº 232/04 no qual dentre as modificações trazidas a

legislação tributária federal, havia majorado a alíquota do IR de 1% para

1,5%. Ademais revoga também a MP Nº 240/05 que prorrogou para 1º de março de

2005 os efeitos da MP Nº 232/04, que agora com a MP Nº 243/05 passa a produzir efeitos desde

de 1º de janeiro de 2005. |

|

||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

|

Qual o assunto que você

deseja ver publicado no nosso Boletim Informativo?

|

|

|||||||||||||||||

|

MEDIDA

PROVISÓRIA Nº 248 DE 20 DE ABRIL DE 2005 - Dispõe sobre o

reajuste do salário mínimo que

a partir de 1º de maio de 2005 passará a ser de R$300,00 (trezentos reais). Clique aqui e veja Edições

Anteriores

|

|

|||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

|

|

|

|||||||||||||||||

EVENTOS 2005

No dia 6 de maio

acontecerá em Salvador, no Tropical Hotel da Bahia o I Seminário de Contabilidade para

o Terceiro Setor. Realização Conselhos

Federal e Regional de Contabilidade e Fundação Brasileira de Contabilidade. Informações |

|

|||||||||||||||||

|

||||||||||||||||||

|

Dúvidas em relação ao vocabulário

financeiro? O Tesouro Nacional dá a dica: |

|

|||||||||||||||||

|

O CRC e o CFC realizará

no dia 18 de maio Seminário sobre Obrigatoriedade

da Contabilidade-Fiscalização 1º semestre. Saiba

mais |

|

|||||||||||||||||

|

|

|

|

||||||||||||||||

|

Gestão

e Fiscalização de contratos de terceirização serviços na Administração

Pública. Local: Hotel Blue Tree Tower. Período: 07 a 10 de

junho. Instrutora: Antonieta Pereira Vieira. Maiores informações:

www.consultre.com.br |

|

|||||||||||||||||

|

|

|

|

|||||||||||||||

|

Todas as Secretarias, Autarquias,

Fundações, Fundos e Empresas Públicas devem cumprir a Resolução nº 790/2003

do TCM: Reiteramos

a necessidade da continuidade em 2005, do envio de demonstrativos ao Tribunal

de Contas dos Municípios - TCM em cumprimento à Resolução nº 790, de 23 de

dezembro de 2003, conforme já orientamos em ofício circular CGM nº 01 / 2004,

inclusive no que diz respeito ao último mês e trimestre de 2004. Os

demonstrativos devem ser elaborados conforme modelos estabelecidos na

Resolução Nº 790/2003 e enviados conforme prazos e periodicidade abaixo. I - Demonstrativo das licitações, dispensas e

inexigibilidades de obras públicas e serviços de engenharia (Anexo I) Periodicidade:

Mensal Prazo:

até o 5º dia de cada mês subseqüente ao mês de referência; II - Demonstrativo

de obras públicas e serviços de engenharia em execução, incluídas as em

regime de execução pela Administração Direta (Anexo II) Periodicidade:

Trimestral Prazo: até o 5º dia do primeiro trimestre subseqüente ao que se referem às informações. Os

Anexos I e II devem ser enviados ao TCM via e-mail com cópia para o Setor de

Prestação de Contas da Coordenadoria de Contabilidade da CGM, conforme

endereços a seguir: TCM – cce03@tcm.ba.gov.br CGM – agomes@sefaz.salvador.ba.gov.br

e controladoria@sefaz.salvador.ba.gov.br Vale

ressaltar, que os demonstrativos devem ser enviados, mesmo que no período

indicado não ocorram licitações de obras e serviços de engenharia. Lembramos

que a Resolução nº 790 poderá ser obtida em meio eletrônico através do site : www.tcm.ba.gov.br/ftp/resolucoes/RS790-03.doc. |

|

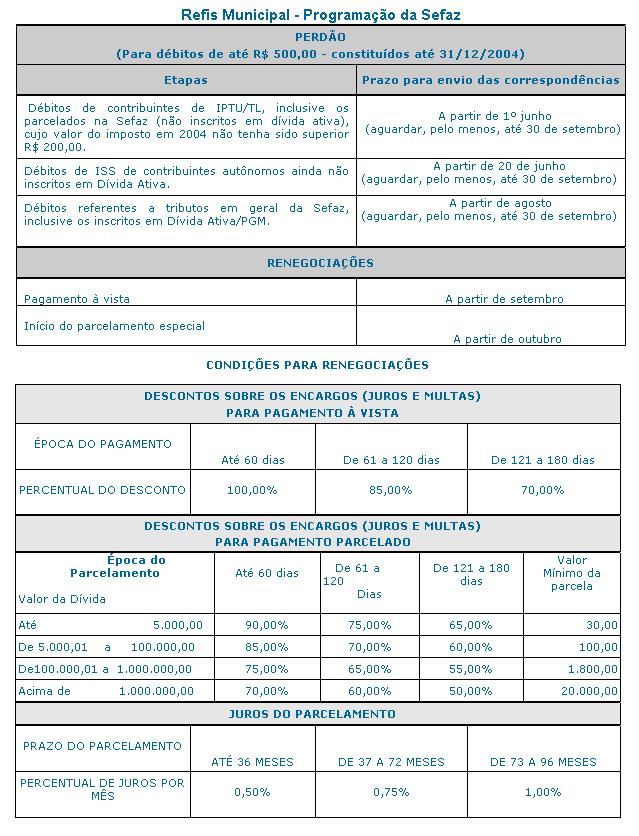

A Prefeitura está dando uma nova chance para os contribuintes

que estão em débito com o Imposto Predial e Territorial Urbano (IPTU),

Imposto Sobre Serviços (ISS) e demais tributos municipais. Através de lei municipal, foi instituído o Refis -Programa de

Parcelamento Especial, Anistia e Remissão de Créditos Municipais. “Serão anistiados créditos tributários de até R$ 500,00 e

algumas dívidas poderão ser reduzidas à metade, sendo que o restante poderá

ser pago em até 96 meses”, ressalta o secretário da Fazenda, Reub Celestino,

que tem divulgado a nova oportunidade de regularização de débitos, em

diversos veículos de imprensa. Saiba mais: 1-O que é o Refis

Municipal? O Refis Municipal ou Refim é o Programa de

Parcelamento, Anistia e Remissão de Créditos Municipais, criado pela Lei

Municipal № 6.723, de 20/04/2005, que prevê condições especiais (descontos de

até 100% dos encargos- multas e juros de mora) para a regularização de

débitos constituídos e vencidos até 31 de dezembro de 2004, de natureza

tributária ou não. À exceção das multas por infração à legislação de trânsito

e ambiental.

2-Como

será mesmo a anistia? A anistia é em relação aos encargos da

dívida, podendo chegar a até 100% dos juros e multa de mora e de infração,

para quem efetuar o pagamento à vista nos

primeiros 60 dias da implantação do Refis. 3-Qual o objetivo do

Refis? O objetivo principal é regularizar a

situação dos pequenos devedores do Município, com a extinção de créditos

tributários cujo valor não exceda a R$ 500,00 (quinhentos reais), além de

ampliar o prazo de parcelamento com a anistia dos encargos da dívida (juros e

multas) para os créditos de valor superior a R$ 500,00. O estímulo ao

contribuinte fará com que o Município resgate créditos, aumentando a

arrecadação. 4-Quem pode se beneficiar

com o Refis? Todos os devedores do Município poderão

ser beneficiados pelo programa, inclusive aqueles que já têm parcelamento e

os que estão com as dívidas em fase de execução, excetuando-se os

constituídos e vencidos em 2005. 5-Quando o contribuinte

poderá solicitar o benefício do programa? A aplicação da Lei está inicialmente

prevista para 01/06/2005, mas ainda depende do que se dispuser em

regulamento. 6-Quais serão os

documentos necessários? Os documentos necessários para a concessão

do benefício em geral são os indicados a seguir, mas dependem da situação em

que se encontre cada devedor. – fotocópia do comprovante do pagamento da

primeira parcela; do documento de identificação; do comprovante de residência

e do cartão de inscrição no CPF/MF, quando se tratar de pessoa física; - fotocópia do documento de identificação

do representante legal que assinar o Instrumento de Confissão de Dívida e do

cartão de inscrição no CNPJ/MF, quando se tratar de pessoa jurídica; – fotocópia do documento que confira ao

signatário do Instrumento de Confissão de Dívida a condição de representante

legal da pessoa jurídica; – demonstrativo(s) do crédito da Fazenda

Pública Municipal; – comprovante do pagamento das custas

judiciais, no caso de débito em execução. 7-Quem já parcelou débito

poderá reparcelar pelas novas condições do Refis? Todos os

débitos poderão ser parcelados através do programa, inclusive aqueles que já

tenham sido parcelados e reparcelados. 8-Haverá algum

treinamento especial para os funcionários? Haverá reforço na equipe? Haverá

treinamento especial para o pessoal que for trabalhar no atendimento ao

público e, certamente, haverá reforço da equipe, durante o tempo de vigência

do programa. A idéia inicial é fazer parceria com instituições, como Correios

e lotéricas, para facilitar o atendimento, bem como os pagamentos. 9-O parcelamento poderá

ser feito nos SACs ou só na Central de Atendimento da Sefaz? Os

locais de atendimento ao público ainda não foram definidos. Em princípio,

espera-se usar também as unidades do Serviço de Atendimento ao Cidadão (SAC),

mas isso dependerá do resultado final do trabalho que está sendo desenvolvido

pelo Grupo Gestor do Refis. 10-O que ficará a cargo da Sefaz e o que ficará por conta da Dívida Ativa/Procuradoria Geral do Município (PGM)? Particularmente,

no caso do Refis, não apenas a Sefaz e a Procuradoria Geral do Município

estão envolvidas. Os demonstrativos dos débitos que servirão de base para

pagamento da dívida poderão ser obtidos nos órgãos responsáveis pela sua

cobrança. Por exemplo: Se o débito for junto a Sucom, o contribuinte deve se

dirigir a própria Sucom. Se estiver ajuizado, aí sim, ele deve se dirigir à

Dívida Ativa. Cada órgão administrará os créditos, cuja cobrança seja de sua

competência. 11- Como ter acesso à Lei

do Refis? A Sefaz já disponibilizou a íntegra

da Lei do Refis no site do órgão (www.sefaz.salvador.ba.gov.br),

bem como na intranet. Para acessar, clique em Legislação=>Legislação Complementar=>Leis=>Leis que tratam de isenção e anistia=>Lei 6.723/2005.

A lei também foi publicada logo na primeira página do Diário Oficial do

Município, de 22 a 25 de abril de 2005. |