DECRETO Nş 14.118 de 02 de janeiro de 2003

Regulamenta o documentário fiscal relativo ao Imposto Sobre Serviços de Qualquer Natureza (ISS), altera dispositivos do Decreto n. 12.230, de 15 de janeiro de 1999, revoga a legislaçăo que indica e dá outras providęncias

DAS NORMAS GERAIS

Art.

1ş Todo sujeito passivo de obrigaçăo tributária deve manter em

uso o documentário fiscal comprobatório das operaçőes e receitas oriundas

de serviços prestados ou tomados, ainda que năo tributáveis, destinado

ao respectivo registro, ŕ exceçăo dos casos previstos neste Decreto.

§ 1ş A prestaçăo de serviços tributáveis será comprovada mediante

a emissăo obrigatória de

qualquer documento fiscal referido nos incisos II a VI do art. 2ş, ou

outra forma que venha a ser autorizada pela Secretaria Municipal da Fazenda

(SEFAZ), o qual se destina ŕ apuraçăo da receita bruta mensal, para fins

de declaraçăo e pagamento do imposto.

§

2ş A emissăo de documento fiscal referido nos incisos II a VI do art.

2o, dar-se-á:

I

- quando da prestaçăo do serviço;

II

- quando do recebimento do preço do serviço, de adiantamento, sinal ou

pagamento antecipado de qualquer espécie;

III

- quando ocorrer complementaçăo do preço em decorręncia de reajustamento

ou correçăo; ou

IV

- quando do recebimento do aviso de crédito, para os prestadores de serviço

que pagam o imposto sobre comissăo.

§

3ş Na hipótese do inciso II do § 2o,

caso o serviço năo seja prestado e a importância recebida seja devolvida,

o emitente deverá cancelar o documento fiscal, sendo-lhe facultado compensar

o valor do imposto recolhido ou solicitar a restituiçăo, na forma da Lei.

Art.

2ş Integram o documentário fiscal a que se refere este Decreto, os seguintes

documentos:

I

- Livro de Registro do Imposto Sobre Serviços de Qualquer Natureza (LRISS);

II

– Nota Fiscal de Prestaçăo de Serviços:

a)

Série A;

b)

Simplificada – Série B;

c)

Avulsa – Série C;

III

– Nota Fiscal Fatura de Serviços - Série D;

IV

– Carnę de Pagamento;

V

– Ingresso, Entrada, Cartela ou Pule;

VI

– Cupom Fiscal;

VII

– Recibo de Retençăo na Fonte (RF);

VIII

– Declaraçăo Mensal de Serviços (DMS);

IX

- Autorizaçăo para Impressăo de Documentos Fiscais (AIDF).

Parágrafo

único. A Nota Fiscal confeccionada em jogo solto ou formulário contínuo

terá Série Única e poderá ter formato, tamanho e campos que convenham

ao usuário, observadas as exigęncias deste Decreto.

Art.

3ş Será considerado inidôneo para todos os efeitos fiscais, o

documento fiscal que:

I

- omitir qualquer exigęncia deste Decreto ou outros requisitos previstos

na legislaçăo tributária e nos procedimentos administrativos da SEFAZ,

no interesse e controle da fiscalizaçăo;

II

- contiver declaraçăo inexata, estiver preenchido de forma ilegível ou

apresentar emenda, rasura ou borrăo que lhe prejudique a clareza;

III

- apresentar divergęncia entre dados constantes nas suas diversas vias;

IV

- for confeccionado sem a prévia autorizaçăo da SEFAZ ou diversamente

do que tiver sido por ela autorizado;

V

- deixar de ser autenticado pela SEFAZ, quando exigido pela legislaçăo;

VI

– năo atender os requisitos exigidos quando da concessăo de Regime Especial;

VII

- for utilizado após o prazo de validade;

VIII

– for emitido por sujeito passivo em processo de baixa ou já baixado no

cadastro fiscal;

IX

- apresentar código de segurança

inválido.

Parágrafo

único. O documento fiscal considerado inidôneo será apreendido pela fiscalizaçăo,

mediante termo escrito e circunstanciado, sujeitando-se o contribuinte

ao arbitramento da base de cálculo do imposto, quando for o caso, sem

prejuízo de outras penalidades legais.

Art.

4ş É vedada a emissăo de documento extra fiscal, com denominaçăo

ou apresentaçăo igual ou semelhante ŕs previstas neste Decreto.

Art.

5ş A perda, extravio, furto ou roubo de qualquer documento fiscal deverá

ser comunicado ŕ SEFAZ, mediante processo, instruído com o original ou

fotocópia autęntica da página do jornal de grande circulaçăo no Município

com a publicaçăo da ocorręncia e da certidăo de comunicaçăo ou notícia

crime do fato ŕ Delegacia de Polícia especializada, no prazo de até 05

(cinco) dias, contado da data da verificaçăo do fato constante da aludida

certidăo.

§

1° Da publicaçăo

deverăo constar:

I

- o nome ou razăo social do titular do documento e o

nome completo de quem o represente;

II

- o número de sua inscriçăo municipal (CGA) e federal

(CNPJ);

III - a especificaçăo dos documentos perdidos,

extraviados, furtados ou roubados (denominaçăo, número, série, vias, e

se for o caso, valor), além de outros dados

relevantes.

§

2o Em caso de má fé o contribuinte poderá ter a base de cálculo

do imposto arbitrada, nos termos da legislaçăo específica, sem prejuízo

de outras penalidades legais.

Art.

6ş A impressăo, autenticaçăo

ou utilizaçăo de documentário fiscal depende de prévia autorizaçăo da

SEFAZ.

Art.

7o Ficam aprovados

os documentos fiscais, cujos modelos constituem os Anexos I a VII deste

Decreto:

I

- Livro de Registro do Imposto Sobre Serviços de Qualquer Natureza (LRISS);

II

- Nota Fiscal de Prestaçăo de Serviços, Série A;

---------------------------------------------------------------------------

NOTA: Redaçăo atual do inciso II dada pelo Dec. n. 14.139, de 03/02/2003.

Redaçăo original:

"II - Nota Fiscal de Prestaçăo de Serviços – Série;"

---------------------------------------------------------------------------------------------------------

III

- Nota Fiscal de Prestaçăo de Serviços Simplificada – Série B;

IV

- Nota Fiscal de Prestaçăo de Serviços Avulsa – Série C;

V

- Nota Fiscal Fatura de Serviços – Série D;

VI

- Recibo de Retençăo na Fonte (RF); e

VII - Autorizaçăo para Impressăo de Documentos Fiscais (AIDF).

Art.

8ş É obrigatória a conservaçăo

dos documentos fiscais pelo prazo decadencial ou até que prescreva o crédito

correspondente ao imposto a que se vinculem.

CAPÍTULO

II

DO

LIVRO

DE REGISTRO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER

NATUREZA

(LRISS)

Art.

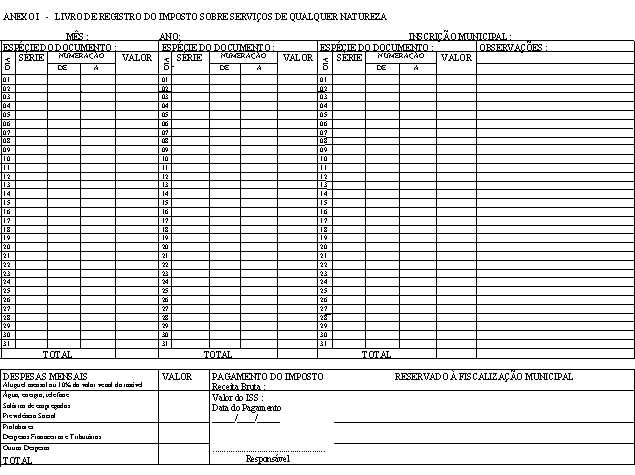

9ş Todo prestador de serviços tributáveis pelo ISS deverá manter

o Livro de Registro do Imposto Sobre Serviços de Qualquer Natureza (LRISS)

em cada estabelecimento que contabilize receita, seja matriz, filial,

sucursal, agęncia, seçăo ou posto, ressalvados os casos previstos em Lei

ou neste Decreto.

Art.

10. O LRISS destina-se ao registro de todas as receitas decorrentes de

prestaçăo de serviços tributáveis pelo ISS, mediante a escrituraçăo dos

respectivos documentos fiscais comprobatórios do valor cobrado pelos serviços

prestados, das alíquotas aplicadas e do valor apurado do ISS.

Art.

11. A escrituraçăo do LRISS deverá ser feita ŕ tinta, com clareza, em

ordem cronológica, até a data do recolhimento do imposto, mediante o lançamento:

I

- do total do movimento econômico, discriminando as receitas por tipo

de atividade;

II

- do total das deduçőes permitidas pela legislaçăo do imposto, quando

for o caso;

III

- da base de cálculo mensal dos serviços tributáveis;

IV

- da alíquota ou alíquotas, quando os serviços prestados forem tributados

com alíquotas diferenciadas;

V

- do valor do imposto a recolher;

VI

- no campo observaçőes, as anotaçőes diversas, como cancelamento de documento

fiscal, valor do ISS retido na fonte, nome e número de inscriçăo no CGA

do contribuinte substituto, compensaçăo e outras consideradas relevantes;

VII

– da assinatura do representante legal do prestador de serviços, contador

ou gerente;

VIII

- da indicaçăo de falta de movimento econômico, quando for o caso, ou

de que o ISS devido foi retido pelo tomador do serviço.

Art.

12. O LRISS conterá 100 (cem) folhas, numeradas na seqüęncia natural,

a partir do Termo de Abertura até o Termo de Encerramento, e será numerado

obedecendo a seqüęncia cronológica, obrigatoriamente, conforme forem sendo

autenticados pela SEFAZ, ressalvadas as exceçőes previstas neste Decreto.

§

1ş Os Termos de Abertura

e de Encerramento deverăo conter:

I

- a denominaçăo do Livro;

II

– a previsăo do número total de páginas, com sua respectiva numeraçăo;

III

– o número do Livro;

IV

– a razăo social e endereço completo do prestador de serviços;

V

– o número da inscriçăo municipal (CGA), estadual, quando possuir, e federal

(CNPJ) do prestador de serviços;

VI

– o número do registro e a data do arquivamento dos atos constitutivos

no órgăo competente;

VII

– o local e a data da lavratura do Termo de Abertura ou de Encerramento;

VIII

– a assinatura do representante legal e seu número de inscriçăo no CPF;

IX

- a assinatura do contador, e seu número de inscriçăo no CPF e no CRC,

se for o caso.

§

2ş As páginas centrais do

Livro deverăo conter:

I

– a denominaçăo do Livro;

II –

campo para o número da inscriçăo municipal (CGA) do prestador de serviços;

III

– campo para a indicaçăo do período (męs/ano) de apuraçăo;

IV -

colunas distintas para a data de emissăo, numeraçăo, série, subsérie e

valor dos documentos fiscais;

V

– campo para indicaçăo da espécie e do tipo dos documentos fiscais emitidos;

VI

– campo destinado a observaçőes;

VII

– campo destinado ŕ lavratura de termos de homologaçăo de fiscalizaçăo

e outras informaçőes;

VIII

– campo para indicaçăo da base de cálculo do imposto, do valor do ISS

a recolher e data do pagamento;

IX

- campo para assinatura do responsável pela escrituraçăo.

Art.

13. Ficam dispensados da obrigatoriedade do uso do LRISS:

I

- o profissional autônomo;

II –

a sociedade de profissionais sujeita ao recolhimento do ISS por alíquota

fixa;

III

- a instituiçăo financeira e sociedade integrante do sistema de distribuiçăo

de títulos e valores mobiliárias, autorizadas a funcionar pelo Banco Central;

IV

- o prestador de serviço de administraçăo de cartăo de crédito, em relaçăo,

exclusivamente, a este serviço;

V - a

administradora de consórcio, em relaçăo, exclusivamente, a este serviço;

VI

- o prestador de serviço de transporte coletivo, referente, exclusivamente,

a transporte urbano de passageiros;

VII

– o prestador de serviço sujeito a regime de estimativa da base de cálculo

do imposto, na forma da legislaçăo tributária;

VIII

– o prestador de serviço obrigado ŕ Declaraçăo Mensal de Serviços (DMS);

IX

- o escritório de contato e o estabelecimento que comprovadamente năo

contabilize receita própria.

§

1ş Os sujeitos passivos referidos

nos incisos III e IV deverăo manter:

I

- registro mensal de apuraçăo do ISS emitido por processamento eletrônico

de dados, por estabelecimento, devendo conter, pelo menos, as seguintes

indicaçőes:

a)

męs de competęncia;

b)

contas de receita de prestaçăo de serviços integrantes do plano

de contas e respectivos valores;

c)

número de ordem de cada conta;

d)

receita mensal de prestaçăo de serviço;

e)

base de cálculo;

f)

imposto retido;

g)

imposto a recolher.

II

- plano geral de contas, no maior nível

de detalhamento, com os respectivos códigos de classificaçăo;

III

- cópia dos balancetes analíticos mensais, no maior nível de detalhamento;

IV

- funçăo e funcionamento das contas, no maior nível de detalhamento.

§

2ş As administradoras de consórcio deverăo manter relatórios dos grupos

com os respectivos participantes.

§

3ş O sujeito passivo referido

no inciso VI do caput deverá

disponibilizar ao fisco os controles e a documentaçăo previstos na legislaçăo

que regulamenta o Fundo de Desenvolvimento do Transporte Coletivo de Salvador

(FUNDETRANS).

§

4ş Os dados fiscais referidos

nos incisos I a IV do § 1ş serăo

disponibilizados ao Fisco Municipal em disquete, fita magnética ou outro

meio, na forma e prazo determinado em ato do Secretário Municipal da Fazenda.

Art.

14. O LRISS somente poderá ser utilizado após ser autenticado pela SEFAZ,

ressalvados os casos de escrituraçăo informatizada, decorrente de disposiçăo

deste Decreto, quando a autenticaçăo se dará após a completa escrituraçăo

do exercício social.

§

1ş A autenticaçăo do LRISS será solicitada pelo sujeito passivo, por simples

requerimento, acompanhado do Livro cuja autenticaçăo se pleiteia, do DAM

correspondente ao pagamento dos emolumentos e do último Livro escriturado

e encerrado, quando năo se tratar do primeiro, e deverá conter:

I

- a razăo social;

II

- o endereço completo;

III

– o número de inscriçăo municipal (CGA), estadual, quando for o caso,

e federal (CNPJ) e telefones para contato.

§

2ş Fica cancelado o Regime Especial para confecçăo e escrituraçăo

do LRISS, a partir da entrada em vigor deste Decreto.

§

3ş No caso de encerramento

de atividade, o Termo de Encerramento será lavrado pela autoridade fiscal

responsável pela diligęncia, que informará o fato no processo de baixa

do estabelecimento.

§

4ş O LRISS autenticado será colocado ŕ disposiçăo do requerente,

no prazo máximo de até 3 (tręs) dias úteis, contado da data de ingresso

do respectivo pedido, caso năo haja nenhum impedimento ŕ sua autenticaçăo.

§

5ş Sendo necessária retificaçăo do pedido de autenticaçăo do LRISS,

o processo será colocado ŕ disposiçăo do requerente para que regularize

a pendęncia, abrindo-se novo prazo para autenticaçăo.

§

6ş O LRISS ficará ŕ disposiçăo

do requerente pelo prazo de 30 (trinta) dias, findo o qual será cancelado

e incinerado, após a intimaçăo por edital publicado no Diário Oficial

do Município.

§

7o. Săo casos de encerramento do Livro:

I

– a escrituraçăo completa de todas as suas folhas;

II

– o encerramento da atividade.

Art.

15. Nos casos de alteraçăo da razăo social, do endereço ou da atividade,

com a manutençăo do mesmo CGA, a escrituraçăo poderá prosseguir no mesmo

LRISS, desde que devidamente comunicada ŕ SEFAZ.

Art.

16. Nos casos de fusăo, incorporaçăo, transformaçăo, cisăo ou aquisiçăo,

o titular poderá usar o LRISS

que utilizava anteriormente, desde que autorizado pela SEFAZ.

Parágrafo

único. A autorizaçăo será solicitada, mediante requerimento instruído

com fotocópia da alteraçăo do Contrato Social ou do Estatuto Social, devidamente

registrada no órgăo competente, no prazo de até 30 (trinta) dias contado

da data do arquivamento.

Art. 17. O sujeito passivo que possuir mais de um estabelecimento, manterá escrituraçăo fiscal distinta para cada um deles.

CAPÍTULO III

DA

NOTA FISCAL

Art. 18. A Nota Fiscal será

impressa em talăo, para preenchimento manual, ou em jogo solto ou formulário

contínuo, para preenchimento por processo mecanizado ou informatizado,

salvo as exceçőes previstas neste Decreto.

Art.

19. A Nota Fiscal quando confeccionada em talonário será emitida com decalque

a carbono ou fita copiativa e manuscrita ŕ tinta e quando em jogo solto

ou em formulário contínuo será emitida de forma legível, devendo, em qualquer

caso, a emissăo obedecer ŕ ordem seqüencial numérica e cronológica crescente.

Parágrafo

único. No caso de eventual impossibilidade técnica no preenchimento mecanizado

ou informatizado, a emissăo da Nota Fiscal confeccionada em jogo solto

ou em formulário contínuo será feita manual ou datilograficamente, em

caráter excepcional, devendo ser registrado o fato no LRISS.

Art.

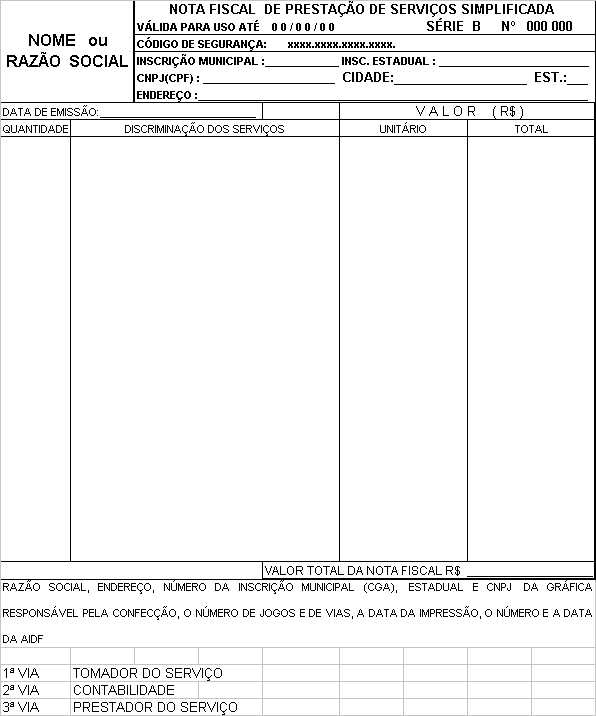

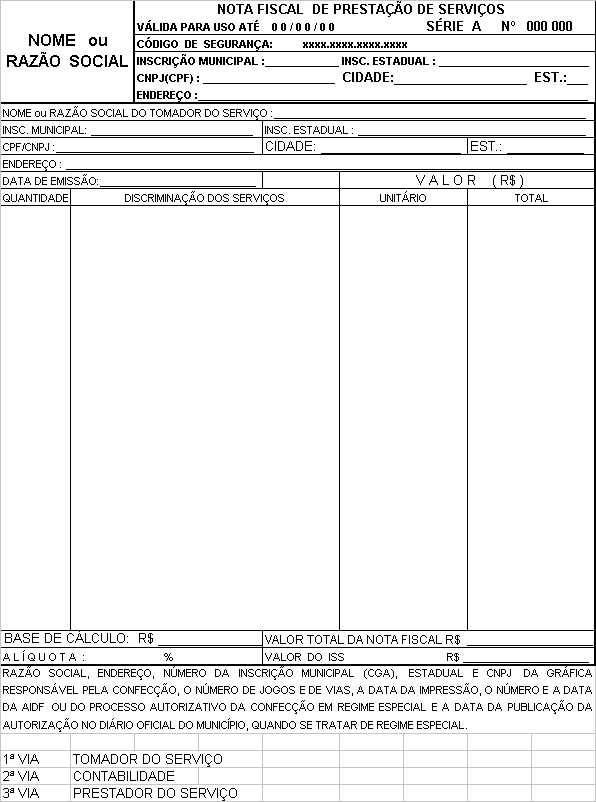

20. Sem prejuízo de disposiçőes especiais, a Nota Fiscal deverá conter

impressos:

I

- a denominaçăo correspondente: "Nota Fiscal de Prestaçăo de Serviços",

“Nota Fiscal de Prestaçăo de Serviços Simplificada”,

“Nota Fiscal de Prestaçăo de Serviços Avulsa” ou “Nota Fiscal Fatura

de Serviços”;

II - o número de ordem, série correspondente, subsérie,

quando for o caso, o número e a destinaçăo da via;

III - campo destinado

ao registro da data de emissăo (dia, męs e ano);

IV - nome ou razăo

social, endereço completo e número de inscriçăo municipal (CGA), estadual,

quando houver, e federal (CPF ou CNPJ) do emitente;

V

- campos destinados ao registro do nome ou da razăo social, endereço completo,

número de inscriçăo municipal (CGA), estadual e federal (CPF ou CNPJ),

do tomador de serviço;

VI

- campo destinado ŕ discriminaçăo dos serviços prestados, seguido de colunas

separadas e distintas, destinadas ao registro da quantidade, do valor

unitário e do valor total da prestaçăo dos serviços, e campo destinado

ao registro do valor total da Nota Fiscal;

VII

- campos destinados ao registro do valor da base de cálculo do imposto,

da alíquota correspondente, e do valor do ISS;

VIII

- a expressăo “VÁLIDA PARA USO ATÉ (dia, męs, ano)” abaixo da denominaçăo;

IX - código de segurança, fornecido pela Sefaz;

X

- informaçőes fiscais complementares, ao lado ou ao pé da Nota Fiscal,

contendo: o nome ou a razăo social, endereço completo, o número de inscriçăo

municipal (CGA), estadual e CNPJ da gráfica responsável pela sua confecçăo,

o número de jogos e de vias impressos e a data da impressăo, o número

e a data da AIDF e do processo autorizativo da confecçăo em Regime Especial

e a data da publicaçăo da autorizaçăo no Diário Oficial do Município,

quando se tratar de Regime Especial.

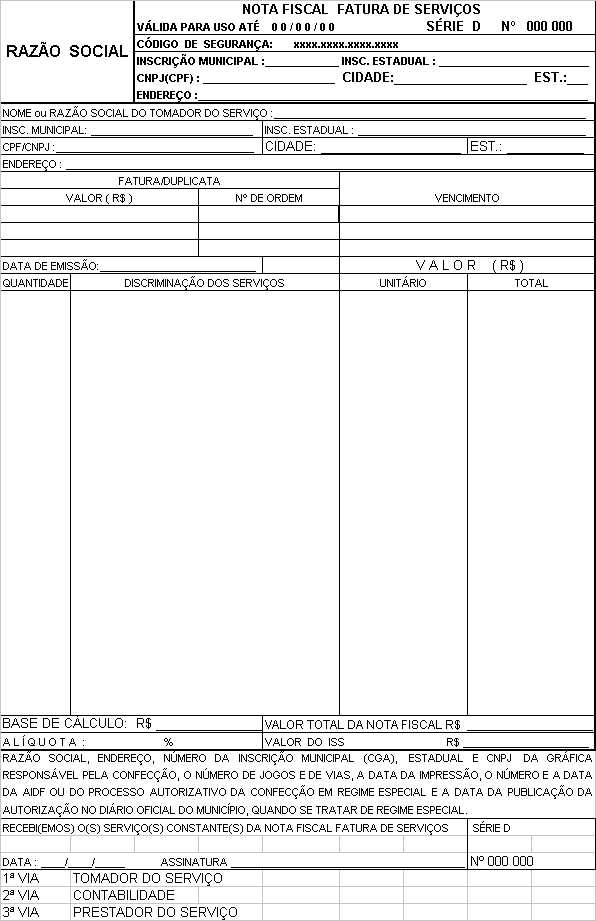

§

1ş A Nota Fiscal Fatura de Serviços, além dos dados indicados

no caput, terá rodapé destacável,

contendo campos para:

I

- declaraçăo de recebimento dos serviços discriminados no corpo da Nota

Fiscal, com espaços destinados a data e assinatura do tomador dos serviços;

II

- denominaçăo, série e número de ordem da Nota Fiscal.

§

2ş A Nota Fiscal confeccionada em formulário contínuo, Série Única,

além do disposto nos incisos do caput

e do § 1ş, ŕ exceçăo do número de ordem referido no inciso II, ainda deverá

conter:

I

– a numeraçăo de ordem atribuída pela seqüęncia do programa informatizado

a ser preenchido no momento da emissăo, no seu corpo e em seu rodapé destacável,

quando for o caso;

II

– o número de controle do formulário, pré-impresso tipograficamente.

§

3ş Poderăo ser incluídos outros campos na Nota Fiscal, desde que

năo lhe prejudiquem a clareza e năo interfiram nos campos obrigatórios.

§

4ş A discriminaçăo dos serviços prestados, a que se refere o inciso

VI do caput, deverá ser detalhada,

de modo a identificar tăo somente os serviços sujeitos ŕ tributaçăo do

ISS.

Art.

21. A Nota Fiscal deverá ser emitida em, pelo menos, 03 (tręs) vias, com

a seguinte destinaçăo:

I

– a 1Ş via, para

o tomador dos serviços;

II – a 2Ş via,

para registro contábil;

III

– a 3Ş via, para arquivo

do sujeito passivo, ŕ disposiçăo da fiscalizaçăo municipal.

Art.

22. A Nota Fiscal terá numeraçăo de 000.001 a 1.000.000, reiniciando-se

sempre que atingido esse número, com a indicaçăo da série seguida da seqüęncia

numérica para cada reinício.

Art.

23. O sujeito passivo que necessite utilizar Nota Fiscal em Série Única

para pontos distintos de um mesmo estabelecimento deverá identificá-las

por subsérie para cada ponto, mediante autorizaçăo prévia da SEFAZ.

Parágrafo

único. A subsérie será designada por letra minúscula, na ordem alfabética

de “a” a “z”.

Art.

24. O prazo de validade da Nota Fiscal será de 24 (vinte e quatro) meses,

contado da data da expediçăo da AIDF, ŕ exceçăo da Nota Fiscal conjugada,

que obedecerá o prazo de validade estabelecido pelo Estado.

Art.

25. Cada talăo de Nota Fiscal deverá ser confeccionado com 50 (cinqüenta)

jogos.

Art.

26. Em caso de alteraçăo de endereço e/ou de razăo social poderá o sujeito

passivo utilizar as Notas Fiscais já confeccionadas, com endereço e/ou

razăo social anterior, se dentro do prazo de validade, mediante aposiçăo

de carimbo com a nova razăo social e/ou endereço, desde que devidamente

comunicado ŕ SEFAZ.

Art.

27. A Nota Fiscal será cancelada:

I

– quando ocorrer lacuna na sequęncia numérica e cronológica de emissăo,

dando-se sequęncia ŕ última Nota Fiscal emitida, vedada a emissăo com

data retroativa;

II

– findo o prazo de validade, sem que tenha sido utilizada;

III

– quando houver erro no preenchimento ou rasura; ou

IV

- por outros motivos justificáveis, além dos previstos neste Decreto.

§

1ş A Nota Fiscal cancelada

deverá ter todas as suas vias anexadas ao talonário, ou encadernadas,

quando se tratar de Nota Fiscal năo confeccionada em talonário, anotando-se

no LRISS o motivo do cancelamento, bem como o número daquelas que porventura

a substituir.

§

2ş A Nota Fiscal cancelada

deverá ser conservada pelo prazo de 5 (cinco) anos contado da data da

emissăo da última Nota Fiscal integrante do lote cuja confecçăo foi autorizada.

Art.

28. O sujeito passivo deverá utilizar a Nota Fiscal de Prestaçăo de Serviço,

Série A, exceto nos casos específicos previstos neste Decreto.

Art.

29. A Nota Fiscal Fatura de Serviços, Série D, será utilizada quando o

pagamento do preço do serviço năo for imediato, ocorrendo o faturamento

para recebimento de uma só vez, ou em parcelas, sendo obrigatória sua

emissăo independentemente do recebimento do preço.

Parágrafo

único. Na Nota Fiscal emitida pelo prestador de serviço de construçăo

civil, de obras hidráulicas e auxiliares da construçăo civil, deverá constar,

com destaque, os valores deduzidos, para efeito de apuraçăo do valor do

ISS, na forma da Lei.

Art.

30. A Nota Fiscal Fatura de Serviços, além dos elementos discriminados

no art. 20, terá campos para:

I

- registro por extenso do seu valor total;

e

II

– desdobramento, discriminando, em cada um deles, o número de ordem, o

valor da fatura/duplicata e

a data de vencimento, de cada uma delas.

Art.

31. O sujeito passivo que exercer, também, atividade tributada pelo ICMS

poderá utilizar Nota Fiscal conjugada com a Nota Fiscal autorizada pelo

Estado, de acordo com os modelos aprovados pelos Convęnio SINIEF s/n,

de 15/12/70, e Ajustes correspondentes, com a inclusăo de campo que atenda

ŕs normas da legislaçăo tributária deste Município.

Parágrafo

único. A numeraçăo tipográfica da Nota Fiscal conjugada será a autorizada

pela Fazenda Estadual.

Art.

32. A Nota Fiscal de Prestaçăo de Serviços Simplificada, Série B, cujo

tamanho năo poderá ser inferior a 10,5cm (dez centímetros e meio), em

qualquer sentido, deverá observar o disposto nos incisos I a IV, VI e

VIII a X do art. 20, podendo ser utilizada quando o preço do serviço năo

ultrapassar R$50,00 (cinqüenta reais) e seja pago ŕ vista.

-----------------------------------------------------------------------------

NOTA: Redaçăo atual do art. 32 dada pelo Dec. n. 14.139, de 03/02/2003.

Redaçăo original:

"Art.

32. A Nota Fiscal de Prestaçăo de Serviços Simplificada, Série B, cujo

tamanho năo poderá ser inferior a 10,5cm (dez centímetros e meio), em

qualquer sentido, deverá observar o disposto nos incisos I a IV, VI e

VIII e IX do art. 20, podendo ser utilizada quando o preço do serviço

năo ultrapasse R$50,00 (cinqüenta reais) e seja pago ŕ vista."

-------------------------------------------------------------------------------------------------------------

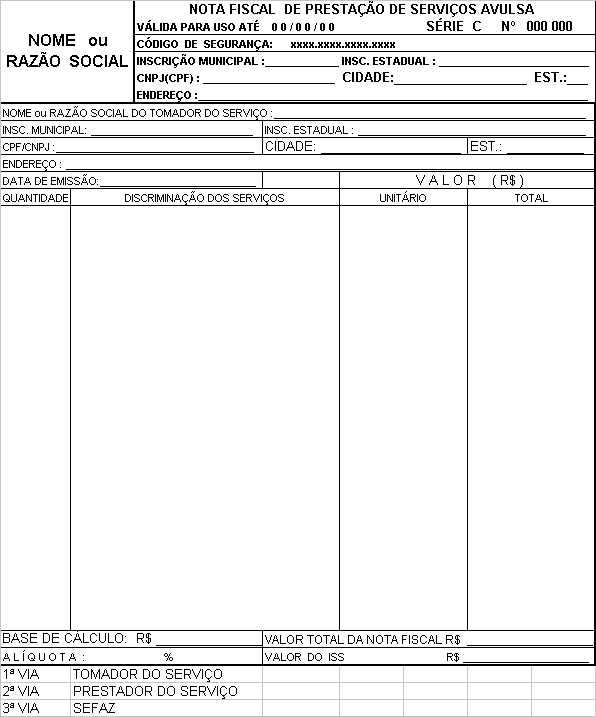

Art.

33. O sujeito passivo que năo possua inscriçăo no Município, que preste

o serviço em caráter eventual, que năo esteja obrigado a emitir Nota Fiscal,

ou o recém inscrito que ainda năo tenha confeccionado Nota Fiscal, poderá

utilizar a Nota Fiscal de Prestaçăo de Serviços Avulsa, Série C, que obedecerá

aos requisitos do art. 20, exceto o disposto no inciso X e será fornecida

pela Administraçăo Tributária, mediante solicitaçăo, na qual constará:

I

- a identificaçăo completa do sujeito passivo, o seu endereço, o número

de inscriçăo municipal (CGA), quando for o caso,

e federal (CPF ou CNPJ);

II

- a especificaçăo e o valor do serviço prestado;

III

- o nome e endereço completos do tomador do serviço e o número de sua

inscriçăo municipal (CGA), estadual, se houver, e federal (CPF ou CNPJ);

e

IV

– fotocópia do DAM que comprove a regularidade do pagamento do ISS do

exercício, quando se tratar de sujeito passivo obrigado ao pagamento do

imposto por alíquota fixa.

§

1ş A Nota Fiscal de Prestaçăo de Serviços Avulsa, Série C, terá suas vias

destinadas:

I

– a 1Ş ao tomador do serviço;

II

– a 2Ş ao prestador do serviço; e

III

– a 3Ş aos arquivos da SEFAZ.

§

2ş A Nota Fiscal de Prestaçăo de Serviços Avulsa, Série C, somente

será emitida após a comprovaçăo do pagamento do ISS devido.

Art.

34. Ficam dispensados da obrigatoriedade da emissăo de Nota Fiscal, além

dos sujeitos passivos referidos nos incisos I a VII do art.13:

I - os indicados no art. 35,

quando optem pela utilizaçăo de Carnę de Pagamento ou outros documentos

autorizados mediante regime especial;

II

- o prestador de serviços de diversőes públicas que utilize Ingresso,

Entrada, Cartela, Pule ou assemelhados,

na forma disposta neste Decreto.

CAPÍTULO

IV

DOS DOCUMENTOS FISCAIS EMITIDOS

EM SUBSTITUIÇĂO Ŕ

NOTA FISCAL DE PRESTAÇĂO DE

SERVIÇOS

Seçăo I

Do Carnę de Pagamento

Art.

35. Poderá ser emitido Carnę de Pagamento, em substituiçăo ŕ Nota Fiscal

de Prestaçăo de Serviços, mediante autorizaçăo da SEFAZ, pelos prestadores

dos seguintes serviços, quando prestados ŕ pessoa física:

I

– educaçăo pré-escolar, fundamental, média e superior;

II

– diversăo pública em blocos carnavalescos;

III

– ensino de esportes;

IV

- cursos năo curriculares.

Parágrafo

único. O disposto neste artigo năo impede que o pagamento seja em parcela

única.

Art.

36. O Carnę de Pagamento terá, no mínimo, 02 (duas) vias, com a seguinte

destinaçăo:

I

– 1Ş ao usuário do serviço; e

II

– 2Ş para registro contábil.

Art.

37. Cada folha do Carnę de Pagamento conterá, no mínimo, as seguintes

indicaçőes:

I

- a denominaçăo;

II

- o número da via, com a respectiva destinaçăo;

III

- nome, endereço e número da inscriçăo municipal (CGA) e federal (CNPJ)

do sujeito passivo;

IV

- nome do tomador do serviço ou seu número de matrícula ou contrato;

V

- data de vencimento da parcela;

VI

- valor da parcela;

VII

- nome, endereço, e o número da

inscriçăo municipal (CGA) e federal (CNPJ) da gráfica impressora, o número

e a data da AIDF.

Parágrafo

único. As indicaçőes constantes nos incisos I, II, III e VII, deverăo

ser pré-impressas tipograficamente.

Art.

38. Os prestadores dos serviços referidos nos incisos I a IV do

art. 35 poderăo adotar outros documentos

em substituiçăo ŕ Nota Fiscal mediante a concessăo de regime especial.

Seçăo II

Art.

39. O prestador de serviço de diversăo pública deverá emitir Ingresso,

Entrada, Cartela ou Pule em substituiçăo ŕ Nota Fiscal.

Art.

40. O Ingresso, a Entrada, a Cartela ou a Pule deverá conter, pré-impressos

tipograficamente, os seguintes requisitos:

I

– a denominaçăo;

II

- o número de ordem e a categoria, quando for o caso;

III

– a data e o horário da diversăo pública;

IV

- a especificaçăo da diversăo pública;

V

- o nome e o número de inscriçăo municipal (CGA) e federal (CNPJ) do prestador

do serviço;

VI

- o valor, mesmo que se trate de cortesia.

§

1ş Fica facultado ao prestador do serviço a inclusăo de outros

elementos no Ingresso, na Entrada, na Cartela ou na Pule, desde que năo

lhe prejudiquem a clareza.

§

2ş A numeraçăo será em

ordem crescente de 000.001 a 1.000.000.

Art.

41. A Autoridade Tributária, a seu exclusivo critério, poderá autorizar

outras formas de acesso ŕ diversăo pública, apreciando a respectiva solicitaçăo

em Regime Especial.

Art.

42. A autorizaçăo para uso de Ingresso, Entrada, Cartela ou Pule, no caso

de bailes, shows, festivais, recitais, espetáculos e congęneres, exposiçőes e

feiras deverá ser solicitada ŕ

SEFAZ, até o último dia útil anterior ŕ realizaçăo do evento e antes do

encerramento do horário bancário, mediante processo contendo, pelo menos:

I

– a identificaçăo do prestador do serviço;

II

– a especificaçăo do evento;

III

- a data, o local e o horário da realizaçăo do evento;

IV

– a quantidade, por categoria e respectivo valor do Ingresso, Entrada,

Cartela ou Pule, inclusive cortesia ou convite;

V

- fotocópia da Nota Fiscal referente ŕ confecçăo dos Ingressos.

§

1ş A autorizaçăo só será concedida

após a comprovaçăo do pagamento do imposto.

§

2ş No caso de jogos, eletrônicos ou năo, ou outro tipo de diversăo pública,

de difícil controle, em que sejam utilizadas fichas, ou assemelhados,

a administraçăo tributária, estabelecendo

regime de estimativa, poderá dispensar o sujeito passivo da emissăo

de documento fiscal.

Seçăo III

CAPÍTULO

V

DO RECIBO DE RETENÇĂO NA FONTE (RF)

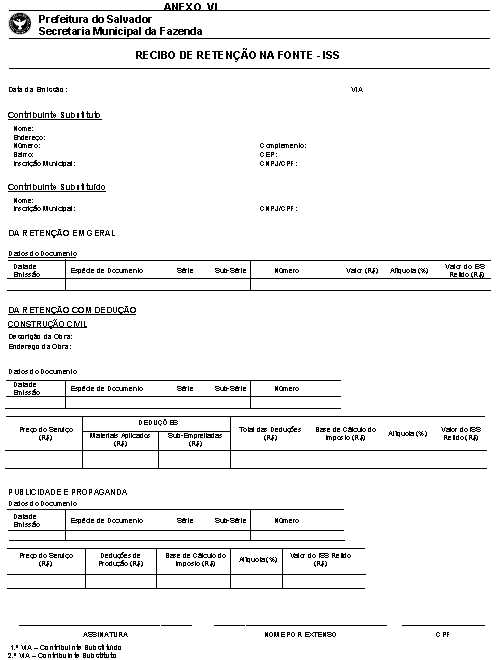

Art. 44.

O Recibo de Retençăo na Fonte (RF) será emitido pelo tomador do

serviço, quando ocorrer a substituiçăo tributária, e obrigatoriamente

entregue ao prestador do serviço, na forma prevista em Lei.

Art.

45. O RF conterá:

I – denominaçăo;

II -

nome do contribuinte substituto, endereço completo e número da inscriçăo

municipal (CGA) e federal (CPF ou CNPJ);

III – número da via;

IV –

nome do contribuinte substituído, endereço completo e número da inscriçăo

municipal (CGA) e federal (CPF ou CNPJ);

V – número, série, subsérie,

valor e espécie do documento emitido pelo substituído;

VI – alíquota e valor do imposto retido;

VII – indicaçăo da data de emissăo;

VIII - campo para assinatura

e identificaçăo do responsável pela informaçăo.

§ 1ş

Quando se tratar de serviços de construçăo civil, haverá campos

destacados na Nota Fiscal, para a descriçăo e endereço da obra, o valor

do material aplicado e da subempreitada.

§ 2ş

Quando se tratar de serviços de publicidade e propaganda, haverá

campo destacado na Nota Fiscal para a indicaçăo do valor da produçăo.

§ 3o O

RF será emitido em duas vias, com a seguinte destinaçăo:

I

– a 1Ş para entrega ao contribuinte substituído;

II

- a 2a para arquivo do contribuinte substituto.

CAPÍTULO VI

Art. 46. Fica instituída

a Declaraçăo Mensal de Serviços (DMS), a ser preenchida e entregue ŕ SEFAZ

pelos:

I - substitutos tributários

a que se referem as alíneas "b", "c", "d"

e "e" do inciso II e o inciso V do art. 95, da Lei n. 4.279/90,

alterados pelas Lei n. 5.325/97 e n. 6.250/2002;

II - contribuintes do ISS cuja receita bruta do ano anterior, decorrente de prestaçăo de serviços, tenha sido superior a R$400.000,00 (quatrocentos mil reais);

---------------------------------------------------------------------------

NOTA: Redaçăo atual dos incisos I e II dada pelo Dec. n. 14.139, de 03/02/2003.

Redaçăo original:

"I

- substitutos tributários a que se referem os incisos II e V, do artigo

95, da Lei n. 4.279, de 28 de dezembro de 1990;

II - prestadores de serviços cuja receita bruta decorrente da prestaçăo de serviços do ano anterior tenha sido superior a R$ 400.000,00 (quatrocentos mil reais);"

----------------------------------------------------------------------------

III - prestadores de serviços

sob Regime Especial para confecçăo de Nota Fiscal por sistema eletrônico

de processamento de dados;

IV -

estabelecimentos năo sujeitos ŕ tributaçăo pelo ISS, cuja receita

bruta do ano anterior tenha sido superior a R$25.000.000,00 (vinte

e cinco milhőes de reais), mesmo quando năo tenham tomado serviços;

------------------------------------------------------------------------

NOTA: Redaçăo atual do inciso IV dada pelo Dec. n. 14.139, de 03/02/2003.

Redaçăo original:

"IV -

năo prestadores de serviços, cuja receita bruta apurada do ano

anterior tenha sido superior a R$25.000.000,00 (vinte e cinco milhőes

de reais), exceto os que exerçam outras atividades de comércio varejista

que năo seja a de mercadorias em geral, com predominância em produtos

alimentícios."

--------------------------------------------------------------------------------------

V – prestadores de serviços

que confeccionam e escrituram o LRISS através de Regime Especial.

§ 1ş

Poderăo ser obrigados a entregar a DMS outros prestadores ou tomadores

de serviços indicados por ato do Secretário Municipal da Fazenda.

§ 2ş

O sujeito passivo năo incluído neste artigo poderá requerer ŕ SEFAZ

o seu enquadramento ŕ DMS, sujeitando-se ŕs disposiçőes deste Decreto.

§ 3ş O disposto no inciso IV năo se aplica ŕs empresas que exercem atividades de comércio varejista, ŕ exceçăo do comércio de produtos alimentícios.

---------------------------------------------------------------------------

NOTA: Redaçăo atual do §3ş dada pelo Dec. n. 14.139, de 03/02/2003.

Redaçăo original:

"§

3ş O disposto no inciso IV

aplica-se, tăo somente, ao tomador de serviço."

---------------------------------------------------------------------------

§ 4ş

O disposto nos incisos II e IV, no caso de início de atividade,

aplica-se, no curso do mesmo exercício, a partir do momento em que a receita

atinja os respectivos valores neles indicados.

Art. 47. A Declaraçăo Mensal

de Serviços (DMS) consiste no registro mensal das informaçőes econômico-fiscais, decorrentes de serviços

prestados ou tomados, por sistema de processamento eletrônico de dados,

relativamente:

I

- ŕs Notas Fiscais emitidas, por ordem numérica e cronológica;

II

- ŕs Notas Fiscais canceladas;

III

- ŕs Notas Fiscais extraviadas;

IV

- aos Cupons Fiscais emitidos, de acordo com a reduçăo Z diária;

V

- ŕs Notas Fiscais e aos recibos referentes a serviços tomados;

IV

- aos valores do ISS retido, na condiçăo de substituto tributário;

VII

- ŕs deduçőes na base de cálculo do ISS, autorizadas por Lei Municipal,

para as atividades de construçăo civil, publicidade e propaganda;

VIII

- ŕ falta de movimento econômico, quando for o caso;

IX

- ŕ movimentaçăo econômica para as empresas que executem as atividades

de intermediaçăo financeira, administraçăo de cartőes de crédito, administraçăo

de consórcio e educaçăo;

X

- aos dados cadastrais.

Parágrafo

único. Cada estabelecimento deverá gerar a sua própria DMS, ressalvados

os escritórios de contato e os que năo contabilizem receita própria.

Art.

48. Fica aprovada a versăo 1.0 do Programa DMS, elaborado pela SEFAZ e

por ela disponibilizado via internet ou na Central de Atendimento, neste

caso, mediante a entrega, pelo interessado, de um CD-ROM virgem.

Parágrafo

único. Fica o Secretário Municipal da Fazenda autorizado a aprovar novas

versőes do Programa DMS, sempre que se torne necessário.

Art.

49. A DMS deverá ser gerada, mensalmente, através do Programa referido

no art. 48, e enviada ŕ SEFAZ, via internet, ou entregue, por

meio de disquete, na sua Central de Atendimento, ou nos seus postos

de atendimento instalados nos SAC, até o dia 5 (cinco) do męs imediatamente

posterior ao da competęncia da declaraçăo, ressalvado o disposto no §6ş.

-----------------------------------------------------------------------------

NOTA: Redaçăo atual do art. 49 dada pelo Decreto n. 14.139, de 03/02/2003.

Redaçăo original:

"Art.

49. A DMS deverá ser gerada mensalmente no Programa referido no art. 48

e enviada via internet ou gravada em disquete e entregue na Central de

Atendimento ou nos Postos de Atendimento do SAC, até o dia 5 (cinco) do

męs imediatamente posterior ao da competęncia da declaraçăo."

-----------------------------------------------------------------------------------------

§ 1ş

Quando da recepçăo da DMS, a SEFAZ validará a declaraçăo emitindo

Protocolo de Entrega da DMS, que deverá ser guardado como documento fiscal.

§ 2ş No caso de informaçőes

inconsistentes que impeçam a validaçăo

da DMS apresentada pelo

Sistema, o declarante deverá promover as devidas correçőes e providenciar

sua entrega dentro do prazo estabelecido no caput.

§ 3ş Havendo problemas

técnicos no equipamento do declarante que impossibilitem a transmissăo

da DMS via internet, a entrega deverá ser feita em disquete, permanecendo

inalterados os prazos estabelecidos no caput.

§ 4o A

veracidade dos dados declarados é de inteira responsabilidade do sujeito

passivo, ficando sujeita ŕ homologaçăo fiscal.

§ 5ş Năo se aplica o disposto no caput ao prestador de serviços de educaçăo que, por força de convęnio celebrado com o Município, nos termos do Decreto n. 13.467, de 28 de dezembro de 2001, deva recolher o ISS devido, apenas no dia 5 (cinco) de agosto do exercício e de fevereiro do exercício seguinte, que, nesse caso, deverăo entregar as DMS dos meses de janeiro a junho e de julho a dezembro nessas mesmas datas.

§ 6ş Durante o período de implantaçăo da DMS fica facultado ao contribuinte entregá-la, conforme o seguinte cronograma:

I - até 5 de abril de 2003, as relativas aos meses de janeiro e fevereiro de 2003;

II - até 5 de maio de 2003, as relativas aos meses de março e abril de 2003.

------------------------------------------------------------------------------------------

NOTA: §6ş e incisos I e II acrescentados pelo Dec. n. 14.139, de 03/02/2003.

------------------------------------------------------------------------------------------

Art. 50. Os obrigados a

apresentaçăo da DMS relacionados no art. 46 prestarăo as informaçőes de

falta de movimento econômico ou de ausęncia de serviço tomado na própria

DMS.

Art. 51. No caso de pedido

de baixa, fica o sujeito passivo obrigado a entregar as DMS referentes

aos períodos ainda năo declarados, como condiçăo para o deferimento.

Art. 52. A DMS deverá ser

entregue também nos seguintes casos:

I – quando da suspensăo

temporária das atividades do estabelecimento, relativamente aos períodos

anteriores;

II – no caso de fusăo, cisăo

ou incorporaçăo;

Parágrafo único. Na hipótese

do inciso II, a pessoa jurídica resultante fica responsável pela entrega

da DMS referente a serviços prestados pelas empresas fusionadas, cindidas

ou incorporadas.

Art. 53. A retificaçăo da

DMS já entregue será efetuada por meio de declaraçăo retificadora.

CAPÍTULO VII

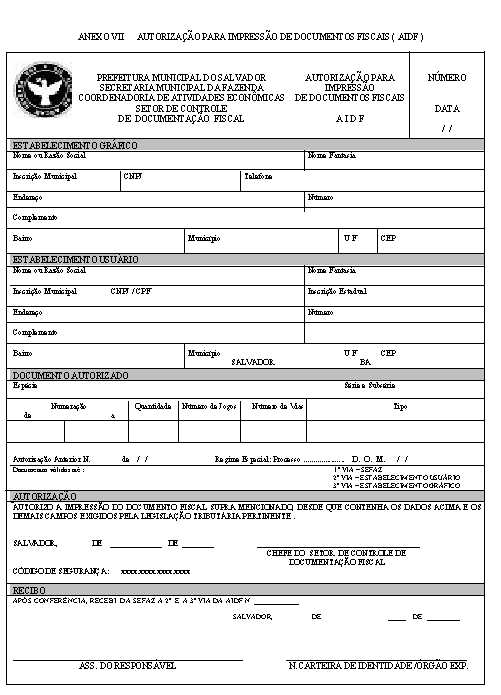

Art.

55. A confecçăo de documentos fiscais será requerida pelo sujeito passivo

ŕ SEFAZ, que expedirá a Autorizaçăo para Impressăo de Documentos Fiscais

(AIDF).

§

1ş O requerimento deverá ser assinado pelo profissional autônomo

ou pelo representante legal do sujeito passivo e deverá conter:

I

- nome ou razăo social, endereço completo, número de inscriçăo municipal

(CGA), estadual, quando tiver, e federal (CPF ou CNPJ), telefones para

contato, do requerente e da gráfica que

for confeccionar o documento fiscal;

II

- descriçăo completa do documento fiscal (denominaçăo,

série e subsérie, se for o caso, tipo, numeraçăo e outros dados

de relevância).

§

2o O requerimento

deverá ser instruído com os seguintes documentos, sem prejuízo da juntada

de outros, quando solicitados pela SEFAZ:

I

- fotocópia da carteira de identidade

e do CPF do subscritor; e

II

- via original do DAM, referente ao pagamento dos emolumentos correspondentes;

III

- via original, ou cópia autenticada, da AIDF expedida, previamente, pelo

Fisco Estadual, quando se tratar de Nota Fiscal conjugada com a Nota Fiscal

autorizada pelo Estado.

§

3o Sendo necessária

retificaçăo do pedido, o requerimento será posto ŕ disposiçăo do requerente,

para que regularize a pendęncia, abrindo-se novo prazo para expediçăo.

§

4ş A AIDF será expedida pelo setor competente da SEFAZ no prazo de 3 (tręs)

dias úteis, contado do ingresso do requerimento, caso năo haja nenhum

impedimento ou retificaçăo a ser feita no pedido.

§

5o Da AIDF constarăo

os seguintes elementos relativamente ao documento fiscal cuja impressăo

autorize:

I

– o prazo de validade;

II

– a numeraçăo;

III

– a série e subsérie, quando for o caso;

e

IV

– código de segurança.

§

6ş A AIDF ficará ŕ disposiçăo

do requerente pelo prazo de 30 (trinta) dias, findo o qual será cancelada

e incinerada, após a intimaçăo por edital publicado no Diário Oficial

do Município.

Art.

56. A AIDF será emitida em tręs vias, com a seguinte destinaçăo:

I

– a 1Ş para o requerente;

II

– a 2Ş para o arquivo da SEFAZ;

III

– a 3Ş para a gráfica que for confeccionar o documento fiscal.

Parágrafo

único. No caso de Nota Fiscal a ser emitida por processo informatizado,

em Regime Especial, a AIDF será expedida em apenas duas vias, excluída

a destinada ŕ gráfica.

CAPÍTULO VIII

DO REGIME ESPECIAL PARA USO DE DOCUMENTOS

FISCAIS RELATIVOS AO ISS

Art.

57. O Secretário Municipal da Fazenda poderá autorizar a confecçăo e a

emissăo de Nota Fiscal por sistema eletrônico de processamento de dados

próprio, em Regime Especial e Série Única, após o pronunciamento do setor

competente, ouvida a fiscalizaçăo, quando necessário, observados os requisitos

estabelecidos no art. 20.

§

1ş Năo se aplica o disposto no caput

ŕ Nota Fiscal de Prestaçăo de Serviços Simplificada.

§

2ş Nas informaçőes referidas no inciso X do art. 20 serăo indicados

o número do processo através do qual foi concedido o Regime Especial e

a data da publicaçăo no Diário Oficial do Município.

§

3ş O requerimento de Regime Especial, além dos requisitos previstos

neste Decreto, deverá conter todas as especificaçőes do equipamento, o

programa a ser utilizado e as regras de emissăo da Nota Fiscal objeto

da solicitaçăo.

§

4ş A Autoridade Fiscal emitirá parecer técnico sobre:

I

- a integridade e a confiabilidade do sistema, seus componentes e materiais

a serem utilizados na confecçăo da Nota Fiscal;

II

- os elementos relativos a sua emissăo; e

III

- a possibilidade da utilizaçăo do sistema causar algum prejuízo ao erário

municipal ou dificuldades ŕ fiscalizaçăo.

§

5ş Outras solicitaçőes e situaçőes relativas ao documentário fiscal do

ISS năo previstas nas normas tributárias, especialmente neste Decreto,

poderăo, também, ser objeto de Regime

Especial, a critério da administraçăo.

Art.

58. O prestador de serviços sob Regime Especial para confecçăo de Nota

Fiscal deverá:

I

- manter registro magnético com as informaçőes constantes nas Notas Fiscais

emitidas;

II

- encadernar as vias das Notas Fiscais postas ŕ disposiçăo da fiscalizaçăo,

inclusive todas as vias canceladas, em grupo de até 500 (quinhentas),

observando a ordem sequencial numérica e cronológica.

Art.

59. Qualquer dificuldade de acesso do Fisco Municipal ao sistema

de processamento de dados utilizado no Regime Especial poderá ser motivo

do seu cancelamento.

CAPÍTULO IX

Art.

60. Fica dispensada a autenticaçăo dos documentos fiscais, com

exceçăo do LRISS e de outros que vierem a ser definidos por ato do Secretário

Municipal da Fazenda.

Art.

61. As Notas Fiscais confeccionadas, inclusive as sob Regime Especial,

bem como a AIDF expedida até 8 de maio de 2002, data da entrada em vigor

do Decreto n. 13.603, de 7 de maio de 2002, terăo prazo de validade até

31 de dezembro de 2003, sendo consideradas inidôneas e vedado utilizá-las

após aquela data.

Parágrafo único. A Nota Fiscal conjugada com o Estado

observará o prazo de validade por ele estabelecido.

Art. 62. Ficam alterados

os seguintes dispositivos do Decreto n. 12.230, de 15 de janeiro de 1999,

que passam a viger com a seguinte redaçăo:

“Art.

8ş ...................................................................................................

§

1ş O contribuinte substituto entregará, obrigatoriamente, ao contribuinte

substituído, uma via do Recibo de Retençăo na Fonte.”

(NR)

“Art.

24. Quando o pagamento do tributo for efetuado em parcelas, estas serăo

atualizadas, na forma da Lei, em relaçăo ao valor vigente em 1ş de janeiro

do exercício em que se der o lançamento.” (NR)

“Art.

27. A compensaçăo prevista

no § 2ş do art. 37 da Lei n. 4.279/90, poderá ser feita:

I

- automaticamente, pelo próprio contribuinte, quando se tratar

de tributo lançado por homologaçăo, observado o prazo de até 180 (cento

e oitenta) dias subsequentes ao

da ocorręncia do fato

gerador que ensejou o pagamento

a maior, para início da compensaçăo, que deverá ser efetivada,

mensalmente, até que seja

compensado todo o crédito; (NR)

II – por solicitaçăo do interessado, mediante

processo, quando se tratar de tributo lançado de ofício pela administraçăo

tributária, no exercício subsequente

ao que ensejou o pagamento a maior.

(NR)

§

1o Findos os prazos previstos neste artigo, o crédito decorrente

de tributo será pago mediante restituiçăo solicitada pelo contribuinte,

cabendo atualizaçăo monetária do seu valor, pelo mesmo índice utilizado

para atualizaçăo do valor dos tributos, calculada do exercício do recolhimento

até a da efetiva devoluçăo. (NR)

§

2o O contribuinte

obrigado a apresentaçăo da Declaraçăo Mensal de Serviços (DMS), nos termos

da legislaçăo tributária, que fizer a compensaçăo prevista neste artigo

deverá apresentar a DMS retificadora referente ao período em que ocorreu

o pagamento do imposto a maior.”

(NR)

Art.

63. Este Decreto entrará em vigor em 1ş de janeiro de 2003.

ANTONIO IMBASSAHY

Prefeito

GILDÁSIO ALVES XAVIER

Secretário Municipal do Governo

MANOELITO DOS SANTOS SOUZA

Secretário Municipal da Fazenda

ANEXO I – LIVRO DE REGISTRO DO IMPOSTO

SOBRE SERVIÇOS DE QUALQUER NATUREZA (LRISS)

ANEXO II – NOTA FISCAL DE PRESTAÇĂO

DE SERVIÇOS - SÉRIE A

ANEXO III – NOTA FISCAL DE PRESTAÇĂO

DE SERVIÇOS SIMPLIFICADA-

SÉRIE B

ANEXO IV - NOTA FISCAL DE PRESTAÇĂO

DE SERVIÇOS AVULSA – SÉRIE C

ANEXO

V - NOTA FISCAL FATURA DE SERVIÇOS – SÉRIE D

ANEXO VI – RECIBO DE RETENÇĂO NA

FONTE (RF)

ANEXO VII – AUTORIZAÇĂO PARA IMPRESSĂO DE DOCUMENTOS FISCAIS (AIDF)

______________________________________________________________________

NOTA: Este Decreto foi publicado no DOM de 02 de janeiro de 2003.

______________________________________________________________________